ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล ที่ไม่ปวดหัวและเข้าใจง่ายที่สุด

หลายท่านคงปวดหัวกับการคำนวณภาษีสำหรับนิติบุคคลในแต่ละปีกันพอสมควร เพราะเรื่องตัวเลขนั้นเป็นสิ่งที่หลาย ๆ คนอาจจะไม่ชอบมากนัก แต่อย่างไรก็ตามเราก็หนีไม่พ้นค่ะ เพราะหากคุณเป็นเจ้าของกิจการที่จดทะเบียนเป็นบริษัท จำกัด หรืออาจจะเป็น ห้างหุ้นส่วนจำกัด (หจก.) หรือที่เราเรียกกันว่านิติบุคคล ก็จำเป็นต้องคำนวณภาษีให้เป็นค่ะ

เอาล่ะ ในบทความนี้เราจะมาเปลี่ยนเรื่องของการคำนวณภาษีที่ยุ่งยาก ให้เป็นเรื่องง่าย ๆ และเข้าใจง่ายสุด ๆ ด้วย ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล ที่เราจะมายกตัวอย่างทั้งหมด 3 ตัวอย่าง ที่ครอบคลุมการคิดภาษีทั้ง 3 รูปแบบ ซึ่งจะคิดคำนวณจาก ฐานภาษีนิติบุคคล นั่นเองค่ะ นิติบุคคลในที่นี้ก็หมายถึง บริษัท และ ห้างหุ้นส่วน (หจก) แต่ถ้ายังสงสัยว่าบริษัทกับหจกต่างกันอย่างไร ก็ลองอ่านเพิ่มจากบทความ หจก กับ บริษัท ต่างกันอย่างไร ได้เลยค่ะ

สารบัญเนื้อหา สามารถเลือกอ่านได้นะคะ

ฐานภาษีนิติบุคคล มีแบบไหนบ้าง

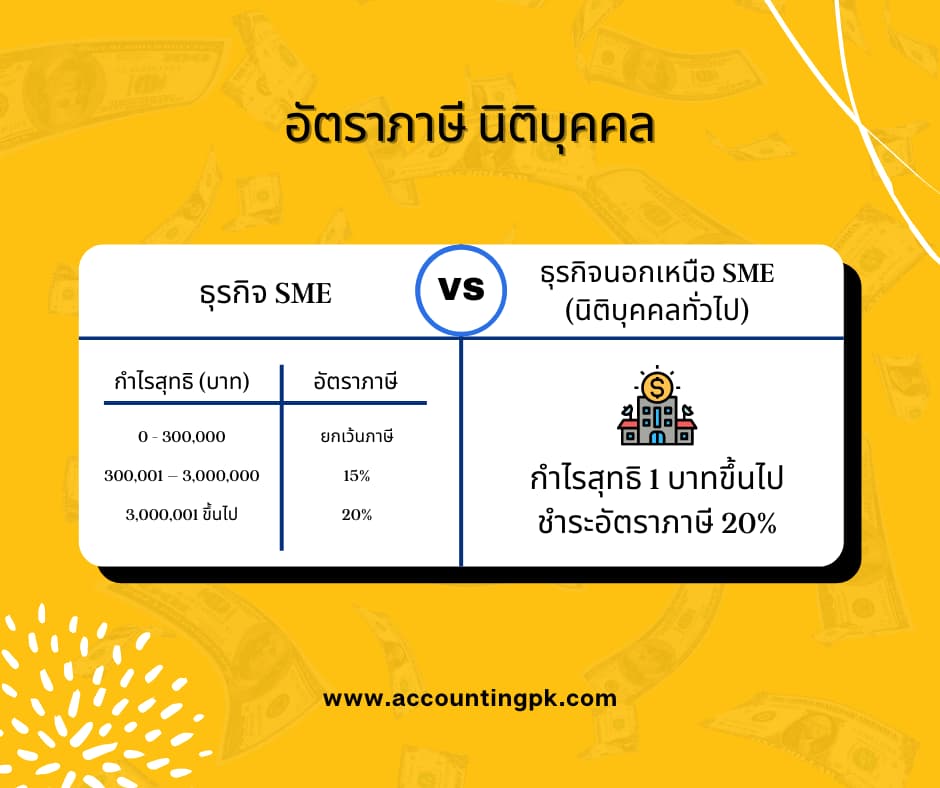

ถึงแม้ว่าเราจะจดทะเบียนเป็นนิติบุคคลแล้ว แต่อัตราการชำระภาษีก็จะแบ่งออกเป็น 2 แบบ ได้แก่ ธุรกิจ SME กับ ธุรกิจนอกเหนือจาก SME (มหาชน) โดยเราจะสามารถแบ่งว่าแบบไหนคือ SME และแบบไหนคือธุรกิจนอกเหนือ SME ได้ดังนี้

- ธุรกิจ SME จะมีทุนจดทะเบียนไม่เกิน 5,000,000 บาท และรายได้ทั้งปีจะต้องไม่เกิน 30,000,000 บาท

- ธุรกิจนอกเหนือ SME (มหาชน) จะมีทุนจดทะเบียนมากกว่า 5,000,000 บาท ขึ้นไป และรายได้ทั้งปีมากกว่า 30,000,000 บาทขึ้นไป

เมื่อเราเข้าใจและสามารถแยกได้แล้วว่า ธุรกิจ SME กับธุรกิจนอกเหนือ SME (มหาชน) ต่างกันอย่างไร ต่อมาเรามาทำความเข้าใจกับอัตราภาษีในแต่ละธุรกิจกันค่ะ

อัตราภาษี SME

สำหรับอัตราภาษีของธุรกิจ SME จะมีการคิดเป็นขั้นบันไดในการคิดภาษีดังนี้

- ยกเว้นภาษีจากกำไรสุทธิ 300,000 บาทแรก

- กำไรสุทธิ 300,001 บาท ถึง 3,000,000 บาท จะต้องชำระภาษี 15%

- กำไรสุทธิ 3,000,001 บาทขึ้นไป จะต้องชำระภาษี 20%

มาถึงตรงนี้อย่าพึ่ง งง นะคะเดี๋ยวเราจะมี ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล ในหัวข้อถัดไปค่ะ แต่กรณีที่คุณจ้างบริษัท รับทำบัญชี ที่เป็นบัญชีภายนอกอยู่ก็อาจจะสามารถปรึกษานักบัญชีได้ แต่ถ้าคุณยังไม่มีสำนักงานบัญชีก็จำเป็นต้องคำนวณให้เป็นค่ะ แต่ก่อนอื่นขอปูพื้นฐานให้เข้าใจ ฐานภาษีนิติบุคคล กันก่อน เพื่อให้เห็นภาพ อัตราภาษี SME มากขึ้น ลองดูตารางอัตราภาษีด้านล่างนี้ได้เลย

| กำไรสุทธิ (บาท) | อัตราภาษีที่ต้องชำระ |

| 300,000 | ยกเว้นภาษี |

| 300,001 – 3,000,000 | 15% |

| 3,000,001 ขึ้นไป | 20% |

ตารางการคิดอัตราภาษีธุรกิจ SME

อัตราภาษีธุรกิจนอกเหนือ SME (มหาชน)

สำหรับการคิดภาษีธุรกิจนอกเหนือ SME (มหาชน) จะแตกต่างจาก SME โดยที่ธุรกิจนอกเหนือ SME จะมีการคิดอยู่แค่อัตราเดียว นั่นก็คือ

- กำไรสุทธิตั้งแต่ 1 บาทขึ้นไป จะต้องชำระภาษี 20%

โดยถ้าดูจากตารางอัตราการเสียภาษีของธุรกิจนอกเหนือ SME (มหาชน) จะได้ดังนี้

| กำไรสุทธิ | อัตราภาษีที่ต้องชำระ |

| 1 บาทขึ้นไป | 20% |

ตารางการคิดอัตราภาษีธุรกิจนอกเหนือ SME (มหาชน)

ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล

ในข้างต้นน่าจะพอเข้าใจวิธีการคิดภาษีจาก ฐานภาษีนิติบุคคล ในเบื้องต้นแล้ว แต่อาจจะยังไม่มั่นใจในการนำไปใช้จริง ดังนั้นเพื่อเสริมความเข้าใจเรามีตัวอย่างที่ค่อนข้างครอบคลุม เพื่อให้คุณนำไปลองปรับใช้กับธุรกิจของคุณได้ โดยวันนี้จะขอยกมา 3 ตัวอย่าง ก็คือ

- กรณีขาดทุน

- กรณีกำไรสุทธิไม่ถึง 300,000 บาท

- และกรณีกำไรสุทธิเกิน 300,000 บาท

โดยทั้ง 3 กรณีก็จะแยกออกให้เห็นภาพระหว่าง ธุรกิจ SME กับ ธุรกิจนอกเหนือ SME (มหาชน) เอาล่ะเรามาดูตัวอย่างกันดีกว่าค่ะ

ตัวอย่างที่ 1 กรณีขาดทุน

ก่อนอื่นเลยจะขอจำลองจำนวนตัวเลขของการดำเนินการธุรกิจทั้งปี ดังนี้

- รายได้ทั้งปีอยู่ที่ 1,000,000 บาท

- ค่าใช้จ่ายทั้งปีอยู่ที่ 1,200,000 บาท

- ชำระภาษีระหว่างปีไปแล้ว 100,000 บาท

จากข้อมูลเบื้องต้นสังเกตก็คือ ค่าใช้จ่าย มากกว่า รายได้ ดังนั้นผลประกอบการก็คือขาดทุน 200,000 บาท ดังนั้นถ้าเป็นกรณีที่ธรุกิจขาดทุน ไม่ว่าจะเป็นธุรกิจ SME หรือ ธุรกิจนอกเหนือ SME ก็ไม่ต้องชำระภาษีค่ะ และเรายังขอคืนภาษีที่ชำระแล้ว 100,000 บาทได้ด้วย

สรุปก็คือ กรณีขาดทุน ไม่ต้องชำระภาษี และสามารถขอคืนภาษีที่ชำระระหว่างปีได้

ตัวอย่างที่ 2 กรณีกำไรสุทธิไม่ถึง 300,000 บาท

จำลองตัวเลขของการดำเนินการธุรกิจทั้งปี ดังนี้

- รายได้ทั้งปีอยู่ที่ 1,000,000 บาท

- ค่าใช้จ่ายทั้งปีอยู่ที่ 800,000 บาท

- ชำระภาษีระหว่างปีไปแล้ว 100,000 บาท

ถ้ากรณีมีกำไร จะต้องแยกการคิดอัตราการชำระภาษีเป็น 2 แบบ นั่นก็คือ ธุรกิจ SME กับ ธุรกิจนอกเหนือ SME (มหาชน) เรามาดูสำหรับการคำนวณภาษีจากอัตราภาษีของธุรกิจ SME กันก่อนเลย

การคำนวณภาษีกรณีมีกำไรสุทธิไม่เกิน 300,000 บาท สำหรับธุรกิจ SME

จากข้อมูลจำลองตัวอย่างที่ 2 เราจะมีกำไรสุทธิอยู่ที่ 200,000 บาท โดยคิดจาก รายได้ทั้งปี – ค่าใช้จ่ายทั้งปี = กำไรสุทธิ

แต่จากอัตราภาษีของธุรกิจ SME ที่ยกเว้นภาษีที่ 300,000 บาทแรก (ถ้า งง ให้ลองกลับขึ้นไปดูที่ตารางด้านบนค่ะ) ฉะนั้น เราก็ไม่ต้องชำระภาษี

แต่ระหว่างปีเราชำระภาษีไปแล้ว 100,000 บาท (จากข้อมูลจำลอง) ดังนั้นเราก็สามารถขอภาษี 100,000 บาทคืนได้อีกค่ะ

การคำนวณภาษีกรณีมีกำไรสุทธิไม่เกิน 300,000 บาท สำหรับธุรกิจนอกเหนือ SME (มหาชน)

จากข้อมูลจำลองเรามีกำไรสุทธิอยู่ที่ 200,000 บาท

และจากอัตราภาษีสำหรับธุรกิจนอกเหนือ SME จะมีแค่เรทเดียวก็คือกำไรสุทธิตั้งแต่ 1 บาทขึ้นไป จะเสียภาษี 20%

ดังนั้นการคำนวณภาษีของตัวอย่างนี้ก็คือ 200,000 x 20% = 40,000 บาท

แต่ระหว่างปีเราชำระภาษีไปแล้ว 100,000 บาท ดังนั้นเราสามารถขอคืนภาษีได้ 60,000 บาท โดยคำนวณจาก 100,000 – 40,000 = 60,000 บาท

เพื่อให้เห็นภาพมากขึ้นเปรียบเทียบอัตราภาษี SME กับ ธุรกิจนอกเหนือ SME (มหาชน) ได้จากภาพด้านล่างนี้เลย

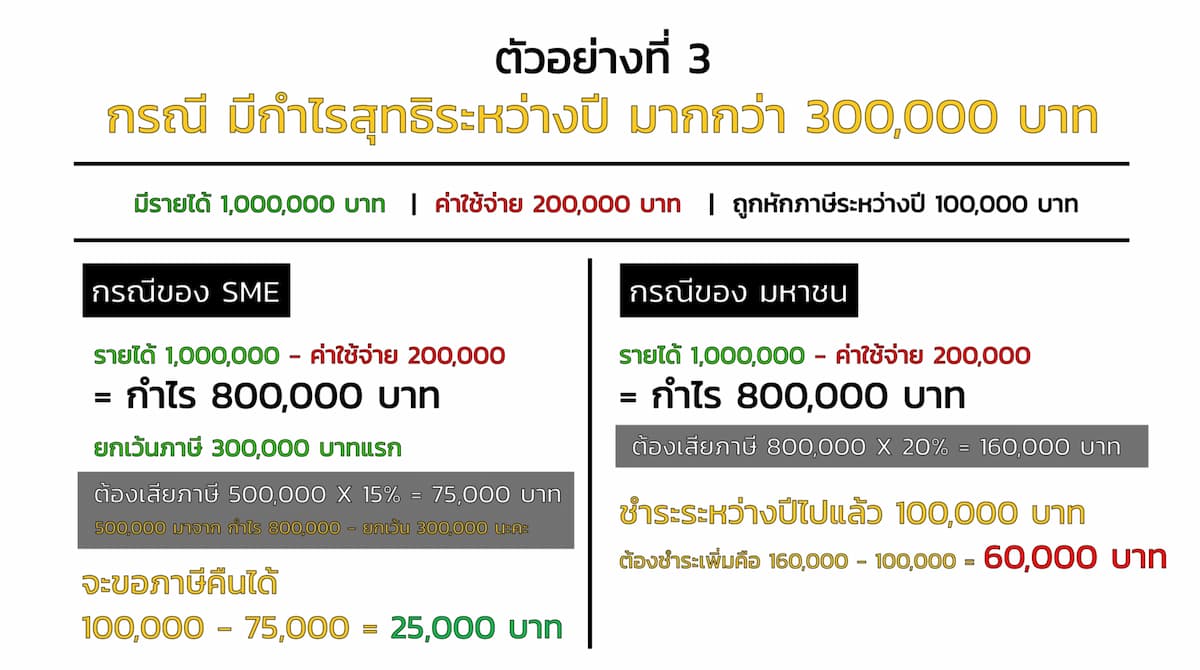

ตัวอย่างที่ 3 กรณีมีกำไรสุทธิระหว่างปี มากกว่า 300,000 บาท

จำลองตัวเลขของการดำเนินการธุรกิจทั้งปี ดังนี้

- รายได้ทั้งปีอยู่ที่ 1,000,000 บาท

- ค่าใช้จ่ายทั้งปีอยู่ที่ 200,000 บาท

- ชำระภาษีระหว่างปีไปแล้ว 100,000 บาท

ในตัวอย่างนี้จะคล้ายกับตัวอย่างที่ 2 ก็คือกรณีธุรกิจมีผลกำไรจะแยกการคำนวณภาษีออกเป็น 2 แบบก็คือ ธุรกิจ SME และธุรกิจนอกเหนือ SME (มหาชน)

การคำนวณภาษีกรณีมีกำไรสุทธิเกิน 300,000 บาท สำหรับธุรกิจ SME

จากข้อมูลจำลองจะมีกำไรสุทธิอยู่ที่ 800,000 บาท (รายได้ - ค่าใช้จ่าย)

จากอัตราการคิดภาษีตามขั้นบันไดของธุรกิจ SME จะต้องแยกกำไรสุทธิ 800,000 บาท ออกมาเพื่อคำนวณภาษีดังนี้

-

- 300,000 บาทแรก ยกเว้นภาษี

- ต่อมากำไรสุทธิ 500,000 บาทจะต้องชำระภาษี 15% ก็คือ 500,000 x 15% = 75,000 บาท (500,000 บาท คิดมาจาก กำไร 800,000 – ยกเว้นภาษี 300,000 บาทแรก)

- เราได้ชำระภาษีระหว่างปีไปแล้วที่ 100,000 บาท (จากข้อมูลจำลอง) ดังนั้นเราจะสามารถขอคืนภาษีได้ที่ 25,000 บาท โดยคำนวณจาก 100,000 – 75,000 = 25,000 บาท

การคำนวณภาษีกรณีมีกำไรสุทธิเกิน 300,000 บาท สำหรับธุรกิจนอกเหนือ SME (มหาชน)

จากตัวเลขจำลองจะมีกำไรสุทธิ 800,000 บาท (รายได้ - ค่าใช้จ่าย)

จากอัตราการเสียภาษีของธุรกิจนอกเหนือ SME ที่ได้กล่าวไปข้างต้น ก็คือจากมีเรทการเสียภาษีอยู่ที่เรทเดียวก็คือ กำไรสุทธิตั้งแต่ 1 บาทขึ้นไป จะต้องเสียภาษี 20% โดยจะมีวิธีการคำนวณง่าย ๆ ดังนี้

-

- จะต้องชำระภาษี 20% โดยการคำนวณก็คือ 800,000 x 20% = 160,000 บาท

- โดยเราได้ชำระภาษีระหว่างปีไปแล้ว 100,000 บาท ดังนั้นเราจะต้องชำระภาษีเพิ่มอีกแค่ 60,000 บาท โดยวิธีการคำนวณก็คือ 160,000 – 100,000 = 60,000 บาท

เพื่อความเข้าใจมากขึ้นลองดูตามภาพด้านล่างนี้ได้เลยนะคะ

และสำหรับเรื่อง ฐานภาษีนิติบุคล ก็จะมีประมาณนี้นะคะ รวมถึง ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล ก็จะมีประมาณนี้ ซึ่งตัวอย่างทั้ง 3 ตัวอย่าง ก็จะค่อนข้างครอบคลุม ดังนั้นคุณสามารถนำไปดัดแปลงตัวเลข และสามารถนำไปใช้ได้จริงกับธุรกิจของคุณเองได้เลยนะคะ หวังว่าจะเป็นประโยชน์กับทุกคนนะคะ

สุดท้ายแล้ว หากคุณคิดว่าเนื้อหานี้ดี ก็อย่าเก็บได้อ่านคนเดียวนะคะ แชร์ให้เพื่อนคุณดูด้วยนะคะ