ภาษีหัก ณ ที่จ่าย คิดยังไง มาดูตัวอย่างการคำนวณกัน

ผู้ประกอบการแต่ละท่านที่กำลังดำเนินธุรกิจอาจจะต้องออกใบภาษีหัก ณ ที่จ่ายเอง และอาจจะยังไม่ค่อยเข้าใจว่า ภาษีหัก ณ ที่จ่าย คิดยังไง ยกตัวอย่างเช่น ถ้าต้องกรอกใบหัก ณ ที่จ่าย เพื่อออกให้กับค่าจ้างแรงงาน หรือค่าจ้างทำของ หรืออื่นๆ ก็อาจจะยังไม่รู้ว่าต้องคิดอย่างไรในแต่ละกรณี ซึ่งในบทความนี้เราจะมาบอกวิธีคำนวณหัก ณ ที่จ่าย ในแต่ละกรณีกันว่าจริงๆ แล้วเราต้องคำนวณยังไงถึงจะถูกต้อง แต่ถ้าใครยังไม่ค่อยมั่นใจในความรู้เบื้องต้นของภาษีหัก ณ ที่จ่าย แนะนำว่าให้อ่าน ภาษีหัก ณ ที่จ่าย คืออะไร และต้องกี่เปอร์เซ็นต์ ก่อน เพราะว่าเดี๋ยวจะงงกันในบทความนี้นะคะ เอาล่ะเมื่อเข้าใจเรื่องภาษีหัก ณ ที่จ่ายเบื้องต้นแล้วต่อมาเราก็มาดูวิธีคำนวณในแต่ละกรณีกันเลยดีกว่าค่ะ

หลักเกณฑ์การคำนวณภาษีหัก ณ ที่จ่าย

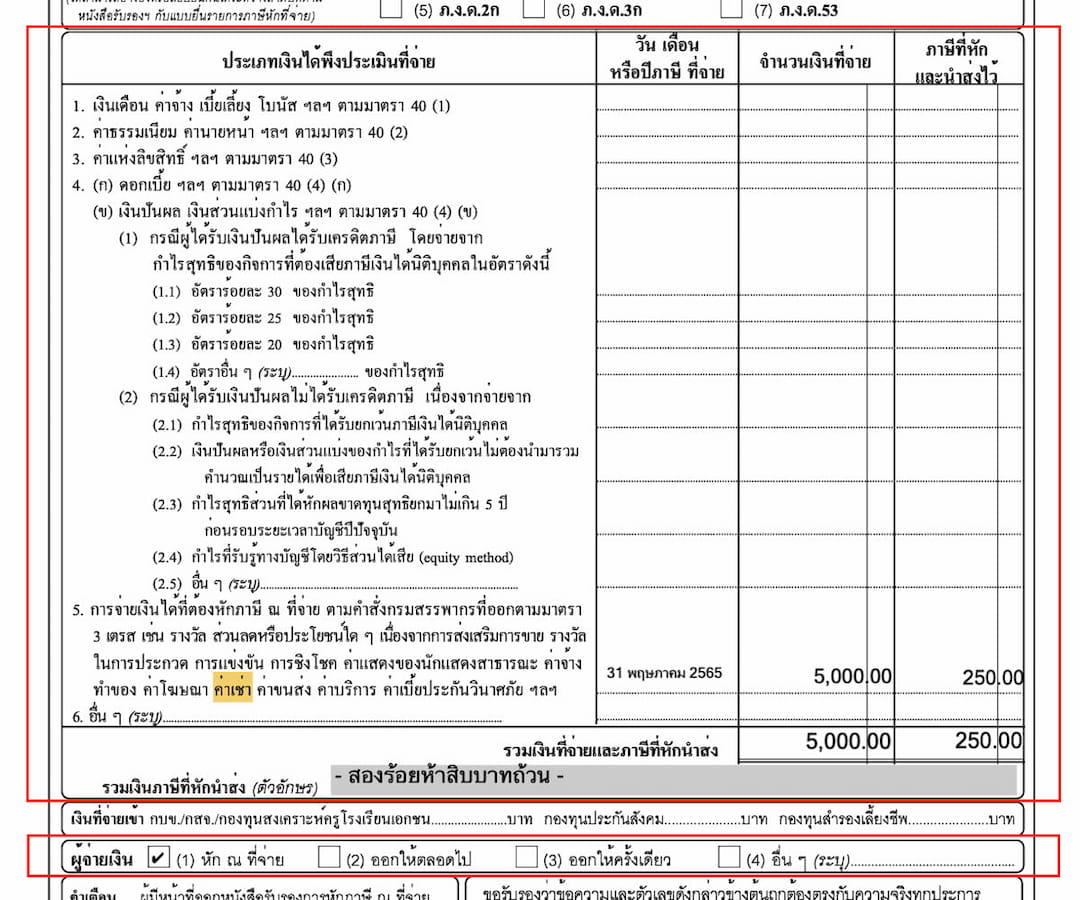

ก่อนอื่นเราต้องเข้าใจส่วนที่เกี่ยวข้องกับการคำนวณจากฟอร์มใบหัก ณ ที่จ่ายก่อน ซึ่งจะมีส่วนหลักๆ อยู่ 2 ส่วน ดูในรูปด้านล่างได้เลย

โดย 2 ส่วนนี้จะขออธิบายคร่าวๆ ก็คือ

- ส่วนบน - จะเป็นส่วนที่เราต้องเลือกว่าใบหัก ณ ที่จ่ายที่เรากำลังจะออกนั้นเป็นเงินได้ประเภทไหน และจะมีช่องกรอกวันที่ที่โอนเงิน จำนวนเงินที่จ่าย ภาษีที่หักและนำส่งไว้ ซึ่ง 2 ช่องขวาสุดจะเกี่ยวข้องกับส่วนที่สองหรือส่วนล่างเพราะจะต้องรู้ว่า ภาษีหัก ณ ที่จ่าย คิดยังไง

- ส่วนล่าง - จะเป็นส่วนที่กำหนดวิธีการคำนวณเงินที่จ่ายและภาษีที่หักและนำส่งไว้ เดี๋ยวเราค่อยมาดูวิธีการคำนวณในหัวข้อถัดไปกันค่ะ

ภาษีหัก ณ ที่จ่าย คิดยังไง มาดูวิธีคำนวณกัน

เมื่อเราเข้าใจฟอร์มใบหัก ณ ที่จ่ายแล้วต่อมาเราจะมาดูวิธีการคำนวณภาษีหัก ณ ที่จ่ายกัน ว่าเราต้องคำนวณยังไง ให้ถูกต้องการที่กรมสรรพากรต้องการ

ก่อนอื่นเราจะต้องรู้ก่อนว่าประเภทเงินได้พึงประเมินที่จ่ายนั้นอยู่ในหมวดไหนซึ่งเราสามารถดูได้จากฟอร์มหัก ณ ที่จ่ายได้เลย หรือดูข้อมูลแบบละเอียดเพื่อให้แน่ใจว่าเราอยู่หมวดไหนและต้องหัก ณ ที่จ่ายกี่เปอร์เซ็นต์ได้ที่ ภาษีหัก ณ ที่จ่ายกี่เปอร์เซ็นต์ ซึ่งจะมีการอธิบายแบบละเอียดให้ในบทความค่ะ เมื่อเราทราบแล้วว่าประเภทอยู่หมวดไหนและต้องหักภาษี ณ ที่จ่ายกี่เปอร์เซ็นต์ ต่อมาเราก็มาดูวิธีคำนวณกันเลย

วิธีการคำนวณจะขึ้นอยู่กับการติ๊กในส่วนที่สองจากรูปด้านบนก็คือ ผู้จ่ายเงิน ซึ่งเราจะขอแบ่งเป็น 2 กรณีที่ผู้ประกอบการจะได้เจอบ่อยและจำเป็นที่สุด ก็คือ

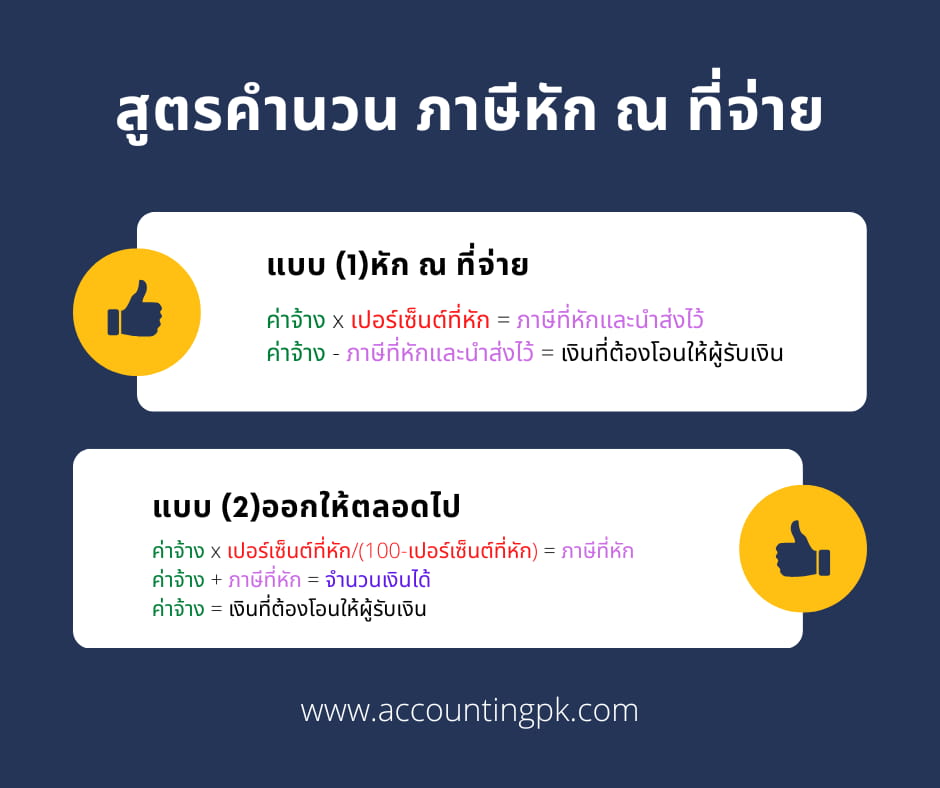

- (1)หัก ณ ที่จ่าย

- (2)ออกให้ตลอดไป

กรณี (1)หัก ณ ที่จ่าย

กรณีนี้คือผู้รับเงินยอมให้หัก ณ ที่จ่ายตั้งแต่ต้นโดยสูตรหักภาษี ณ ที่จ่ายคือ

ค่าจ้าง x เปอร์เซ็นต์ที่หัก = ภาษีที่หักและนำส่งไว้

ค่าจ้าง - ภาษีที่หักและนำส่งไว้ = เงินที่ต้องโอนให้ผู้รับเงิน

ยกตัวอย่าง เช่น

- หักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์

- ค่าจ้าง 5,000 บาท

วิธีคำนวณก็คือ

5,000 x 3% = 150

5,000 - 150 = 4,850 (ที่ต้องโอนให้ผู้รับเงิน)

สรุปก็คือ ต้องโอนเงินให้ผู้รับเงินจำนวน 4,850 บาท และผู้จ่ายเงินนำส่งภาษีแทน 150 บาท และผู้รับเงินสามารถขอคืนภาษีตอนสิ้นปีได้

กรณี (2)ออกให้ตลอดไป

กรณีนี้คือผู้รับเงินจะได้เงินจากผู้จ่ายเงินแบบเต็มจำนวน แต่ผู้รับเงินจะไม่สามารถขอคืนภาษีตอนสิ้นปีได้ โดยสูตรหักภาษี ณ ที่จ่ายคือ

ค่าจ้าง x เปอร์เซ็นต์ที่หัก/(100-เปอร์เซ็นต์ที่หัก) = ภาษีที่หัก

ค่าจ้าง + ภาษีที่หัก = กรอกช่องจำนวนเงินที่จ่าย

ค่าจ้าง = เงินที่ต้องโอนให้ผู้รับเงิน

ยกตัวอย่าง เช่น

- หักภาษี ณ ที่จ่าย 3 เปอร์เซ็นต์

- ค่าจ้าง 5,000 บาท

วิธีคำนวณก็คือ

5,000 x 3/(100-3) = 154.64

5,000 - 154.64 = 5,154.64

5,000 = เงินที่ต้องโอนให้ผู้รับเงิน

สรุปก็คือ ต้องโอนเงินให้กับผู้รับเงินจำนวน 5,000 บาท และผู้จ่ายเงินนำส่งภาษีแทน 154.64 บาท แต่ผู้รับเงินจะไม่สามารถขอคืนภาษีตอนสิ้นปีได้

นี่ก็คือวิธีคำนวณภาษีหัก ณ ที่จ่ายในแต่ละกรณี โดยแต่ละกรณีก็อยู่กับการตกลงระหว่างผู้จ่ายเงินกับผู้รับเงิน ซึ่ง 2 กรณีนี้จะเป็นกรณีที่ใช้บ่อยที่สุดโดยทั่วไปแล้วจะออกใบหัก ณ ที่จ่ายใน 2 กรณีนี้ค่ะ และหวังว่าคนที่ยังไม่รู้ว่า ภาษีหัก ณ ที่จ่าย คิดยังไง ในบทความนี้ก็น่าจะลองนำสูตรการคำนวณไปใช้กันได้นะคะ

และสำหรับผู้ประกอบการท่านไหนที่ต้องการใช้บริการ รับทำบัญชี รายเดือน โดยให้เราช่วยให้เรื่องภาษีเป็นเรื่องง่าย และสร้างความมั่นใจในเรื่องภาษีและบัญชี สามารถติดต่อหรือปรึกษาเราได้นะคะ เรามีบริการที่ราคาไม่แพง รับรองคุ้มค่าแน่นอนค่ะ